Praha – Česká národní banka (ČNB) provedla pravidelný zátěžový test bank, který vyšel opět dobře – finanční sektor podle ČNB posílil už tak vysokou odolnost vůči možným nepříznivým šokům. Zdrojem systémového rizika ale mohou být hypotéky, které jsou stále dostupnější i pro skupinu dlužníků s nižší úrovní a stabilitou příjmů, vyplývá ze Zprávy o finanční stabilitě 2014/2015, kterou zveřejnila ČNB.

Banky, které jsou základní částí finančního systému, zvýšily kapitálovou přiměřenost a likviditu a s rezervou plní nová evropská regulatorní pravidla. I přes tyto dobré výsledky ČNB stále varuje před největší hrozbou celého finančního sektoru, kterým zůstává další propad hospodářství.

Ekonomické oživení v Evropě totiž nemá pevné základy, a proto podle ČNB zůstává hlavním rizikovým scénářem pro domácí finanční sektor právě obnovení ekonomické recese vedoucí k prudkému zhoršení jeho ziskovosti. Na ziskovost bank, jejichž výnosy jsou ve významné míře závislé na vývoji úrokových marží, může mít nepříznivé dopady také pokračující pokles hladiny úrokových sazeb. Nízké úrokové sazby mohou negativně ovlivňovat rovněž hospodaření pojišťoven, uvádí zpráva.

Po recesi jsou největším rizikem hypotéky

Podle materiálu ČNB se zdrojem systémového rizika mohou stát očekávání ohledně dalšího růstu cen nemovitostí v kombinaci s příznivými podmínkami na trhu úvěrů na bydlení. Hypotéky se totiž stávají dostupnějšími i pro skupinu dlužníků s nižší úrovní a stabilitou příjmů. ČNB hodnotí nastavení standardů u úvěrů na bydlení jako převážně konzervativní. Ale jak doplňuje hlavní ekonom Deloitte David Marek, některé banky se chovají agresivněji a rizikověji. „Vzhledem k tomu, že hypotéky představují největší část úvěrového portfolia bank, považuje ČNB za nezbytné použít sadu doporučení jako preventivní nástroj, jehož smyslem je snížení rizik spojených s poskytováním úvěrů na bydlení v dalších letech,“ píše se v materiálu.

Ostatně bylo to právě splasknutí hypoteční bubliny ve Spojených státech, které před sedmi lety odstartovalo finanční krizi.

ČNB doporučuje…

Jedním takovým opatřením pro bezpečnější hypotéky může být například stanovení stropu poskytování úvěru, kdy už by nebylo možné půjčit si na koupi bytu nebo domu celou částku. Žadatelé o hypotéku by si museli určitý díl částky ušetřit. ČNB tento limit zatím nechává na bankách samotných, ale doporučila jim, aby podíl úvěrů nad 90procent hodnoty nemovitosti nepřekročil desetinu celkového objemu úvěrů.

- "Distribuce úvěrů na bydlení je trošku zvláštní v tom, že když se podíváme na tu schopnost splácet, tak vidíme, že průměrné úvěry nijak zvlášť zajištěné nejsou, buď jsou hodně zastoupeny úvěry, který je ten dlužník velmi dobře schopen splácet, nebo právě naopak – se splácením může mít problém," řekl guvernér ČNB Miroslav Singer.

Centrální bankéři zároveň bankám doporučují, aby poskytovaly hypotéky s maximální splatností do 30 let, což by ale současnou situaci nijak výrazně neovlivnilo, protože klientů, kteří mají nastavené splátky na více než 30 let je málo. Banky by tak pomohly hlavně těm, kteří se později dostanou do problémů se splácením. „Jedním z řešení bývá splatnost prodloužit a snížit splátku. A pokud má spotřebitel v úvěru už čtyřicetiletou splatnost, tak ji není kam prodloužit,“ uvedl před časem Libor Ostatek, analytik z Golem Finance.

ČNB také nechce, aby banky obcházely tato nová pravidla tak, že by klientům poskytly na zbytek hodnoty nemovitosti nezajištěný spotřebitelský úvěr. V případě jeho poskytnutí by pak splatnost úvěru neměla přesahovat osm let.

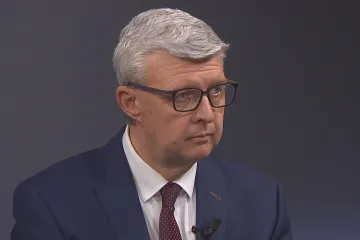

- ČNB dnes vydala zprávu o finanční stabilitě, která říká, že finanční trh je velmi stabilní, nicméně vidíme, že dochází k obratu na ekonomickém cyklu. Ten obrat znamená, že začínají růst ceny nemovitostí, začínají růst úvěry, které jsou poskytovány na tyto nemovitosti, a v této chvíli dochází k tak zvané spirále, o které se hovoří. Když jsou ceny nemovitostí financovány úvěry, a můžeme říci, že dokonce sto procentními úvěry, tak pokud tato spirála není podložená dostatečným růstem příjmu, pak dochází k zadlužení obyvatelstva, a to by do budoucna mohlo být riziko. Proto jsme dnes zavedli tu sadu doporučení," vysvětluje víceguvernér ČNB Vladimír Tomšík.

Centrální banka bude plnění těchto doporučení pravidelně hodnotit, parametry může ještě zpřísnit.

"Ta rizika jsou stále relativně omezená, ale jsou logická vzhledem k tomu, že česká ekonomika začíná zrychlovat a začíná samozřejmě růst i úvěrová aktivita. Jak lidé, tak firmy a banky jsou o něco méně vystrašené a méně opatrné, takže se logicky začíná půjčovat více peněz a s tím je spojené riziko, že se některé z těch úvěrů nemusí povést, nemusí se splácet. Ale to je obvyklé, není to nic dramatického," uvedl hlavní ekonom Deloitte David Marek.

Finanční sektor byl podroben dalším zátěžovým testům. Nejnáročnější, takzvaný nepříznivý scénář, představuje riziko výrazného a dlouhotrvajícího poklesu v ekonomice a jeho pravděpodobnost je velmi nízká. Banky však zůstaly i v tomto případě vysoce odolné a udržely celkovou kapitálovou přiměřenost dostatečně nad osmiprocentní regulatorní hranicí. Dostatečnou odolnost vůči nepříznivému vývoji prokázaly díky svému vysokému kapitálovému polštáři také pojišťovny.

A co na to banky?

„Toto doporučení je bankám známé a ČNB o něm vedla s trhem diskusi. Hypoteční trh v České republice funguje dlouhodobě stabilně. Banky samozřejmě i v případě hypoték pečlivě váží riziko a mají nastaveny vnitřní limity. O tom svědčí jak velmi nízké procento nesplácených hypotečních úvěrů, tak nově i to, že nastal obrat ve vývoji úrokových sazeb, které začínají růst,“ reagoval náměstek výkonného ředitele České bankovní asociace Jan Matoušek.

- Prohlášení ČNB je podle analytika poradenské firmy Swiss Life Jiřího Sýkory víceméně bezpředmětné, neboť stoprocentních hypoték je na trhu velmi malé množství a navíc banky samy regulují tento segment hypotečního trhu. Začaly tak již v době hypoteční krize, a to i bez doporučení ČNB. „Myslím si, že tato část trhu funguje bez výrazných problémů a ČNB by se měla spíše zaměřit na jiné části, například malé nezajištěné úvěry,“ poznamenal.

„Dnes vydaná doporučení ČNB nás nijak dramaticky neovlivní. O stoprocentní hypotéky je zájem spíše nižší než v minulosti. Pro tento typ hypoték máme totiž dlouhodobě nastavena velmi přísná kritéria. Se splatností přes 30 let byly povoleny pouze jednotky kusů hypoték,“ řekl mluvčí Raiffeisenbank Tomáš Zavoral.

„Rozhodně nevnímáme dané doporučení regulátora jako omezení, protože podíl stoprocentních hypoték na celkové produkci jsou jednotky procent,“ doplnil mluvčí UniCredit Bank Petr Plocek. Klienti podle něj v drtivé většině preferují hypoteční úvěry do 85 procent ceny nemovitosti.